Ryczałt ewidencjonowany - kto może wybrać tę formę opodatkowania?

Ryczałt ewidencjonowany - kto może wybrać tę formę opodatkowania?

Ryczałt od przychodów ewidencjonowanych jest obecnie jedną z najprostszych form opodatkowania w przypadku podatku dochodowego od osób fizycznych. Z opodatkowania w formie ryczałtu mogą korzystać zarówno osoby fizyczne, jak i również spółki cywilne lub spółki jawne osób fizycznych.

Z ryczałtu wykluczeni są podatnicy, którzy opłacają podatki w formie karty podatkowej oraz osoby, które korzystają z okresowego zwolnienia od podatku dochodowego. Wyłączeni z ryczałtu są również:

- właściciele aptek

- właściciele lombardów

- osoby trudniące się kupnem lub sprzedażą wartości dewizowych

- osoby prowadzące działalność w zakresie handlu częściami lub akcesoriami do pojazdów mechanicznych

- osoby wytwarzające wyroby opodatkowane podatkiem akcyzowym (oprócz osób wytwarzających energię elektryczną z odnawialnych źródeł energii)

- osoby wykonujące wolny zawód inny niż zawód: lekarza, stomatologa, weterynarza, felczera, pielęgniarki, położnej, tłumacza, nauczyciela

Jakie są największe zalety ryczałtu ewidencjonowanego?

Dla większości podatników, niewątpliwie największą zaletą ryczałtu ewidencjonowanego, jest ograniczona ilość wszelkich dokumentacji podatkowych. Dużym udogodnieniem jest również brak obowiązku składania comiesięcznych deklaracji oraz możliwość odliczenia straty. Osoby, które korzystają z ryczałtu ewidencjonowanego uzyskują również prawo do korzystania z kredytu podatkowego oraz z wielu ulg podatkowych. Tutaj warto jednak wspomnieć, że na ryczałcie ewidencjonowanym nie można skorzystać z ulgi na dzieci oraz ulgi na nowe technologie. Pamiętać musimy również i o tym, że zapłata naszego podatku, jest tak naprawdę uzależniona od uzyskanego przychodu. Osoby, które nie uzyskują w danym miesiącu żadnego przychodu, nie muszą płacić podatku. Jest to idealne rozwiązanie przede wszystkim dla osób, które mają bardzo niskie koszty uzyskania przychodu. Jeżeli świadczą Państwo usługi i wasz wkład niematerialny stanowi najwyższy składnik usługi, to warto wówczas skorzystać z ryczałtu ewidencjonowanego.

Jakie są największe wady ryczałtu ewidencjonowanego?

Jak powszechnie wiadomo największą wadą ryczałtu jest brak możliwości potrącania wszelkich kosztów uzyskania przychodu. Osoby na ryczałcie ewidencjonowanym nie mają również prawa do rozliczania się wspólnie z małżonkiem. Podatnicy nie mogą również zrzec się ryczałtu w trakcie roku podatkowego i zobligowani są do sporządzania spisu z natury. Jak wcześniej zostało wspomniane nie można również korzystać z ulg na dzieci i ulg na nowe technologie.

Podstawa opodatkowania w ryczałcie

Podstawę opodatkowania ryczałtem stanowi przychód, którego nie można pomniejszyć o koszty uzyskania przychodu. Podatnicy na ryczałcie ewidencjonowanym mogą odliczyć od przychodu wydatki, które są określone w art. 26 ust. 1 updof. Ustalając podstawę opodatkowania można odliczyć również wszelkie straty z działalności gospodarczej, które poniesiono w okresie korzystania z opodatkowania na zasadach określonych w ustawach o podatkach dochodowych od osób fizycznych.

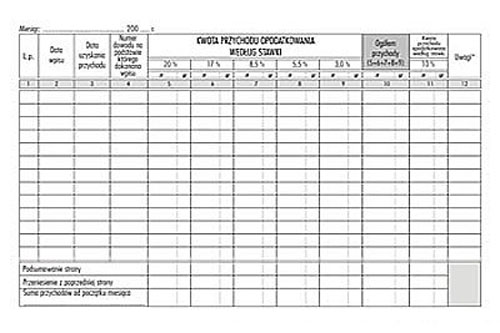

Na wysokość stawki ryczałtu ma wpływ przede wszystkim rodzaj przychodu jaki osiąga dany podatnik. Obecnie obowiązują następujące stawki ryczałtu: 20%, 17%, 10%, 8,5%, 5,5% oraz 3%.

Stawka 20% dotyczy przychodów osiąganych w zakresie wolnych zawodów (lekarze, pielęgniarki, dentyści, położne, nauczyciele, tłumacze, dentyści).

Stawka 17% dotyczy przychodów ze świadczeń usług:

- fotograficznych

- hoteli

- parkingowych

- pozyskiwania personelu

- organizacji targów, wystaw

- dezynfekcji oraz tępienia szkodników

- pośredników i organizatorów turystycznych

- pośrednictwa w sprzedaży pojazdów mechanicznych i akcesoriów do tych pojazdów

- narządzania nieruchomościami

Stawka 8,5% dotyczy przychodów ze świadczeń usług:

- prowadzenie przedszkoli

- najmu oraz dzierżawy do kwoty stanowiącej równowartość 4 000 euro

- prowizji uzyskanych przez komisanta

- prowizji uzyskanej przez kolportera prasy

Stawka 5,5% dotyczy przychodów ze świadczeń usług:

- działalności handlowa w zakresie sprzedaży biletów komunikacji miejskiej

- działalności w zakresie przewozów ładunków taborem samochodowym (do 2 ton)

- działalność wytwórcza robót budowlanych

Stawka 3% dotyczy przychodów ze świadczeń usług:

- działalność usługowa w zakresie handlu

- działalność gastronomiczna (z wykluczeniem przychodów ze sprzedaży napojów alkoholowych o zawartości alkoholu powyżej 1,5%)

Stawka 2% dotyczy przychodów ze świadczeń usług:

- sprzedaży produktów roślinnych i zwierzęcych pochodzących z prywatnej uprawy

Komentarze